مجتمع فولاد خراسان در هفتماهه نخست سال ۱۴۰۴ یکی از پیچیدهترین دورههای تولیدی خود را سپری کرده است؛ دورهای که از یکسو با رشد محسوس در بخشهای میانی و پایینی زنجیره همراه بود و از سوی دیگر، نشانههایی از ناپایداری در حلقههای بالادستی را آشکار کرد. نگاهی دقیق به دادههای منتشرشده و مقایسه آن با دوره مشابه سال ۱۴۰۳ نشان میدهد که این شرکت در دو مسیر متفاوت حرکت کرده است: رشد و تثبیت در محصولات نهایی و نوسان و فشار در تأمین خوراک تولید.

فولاد

روند کلی بازار و جایگاه فولاد خراسان

بازار فولاد ایران در سال ۱۴۰۴ با چالشهای متعددی روبهرو بود که شامل رکود ساختوساز در بخش خصوصی، افزایش هزینههای انرژی، محدودیتهای فصلی در تأمین گاز و برق، افت صادرات شمش و محصولات نیمهتمام و نوسانات نرخ ارز و کاهش قدرت خرید داخلی بوده است.

در چنین فضایی، بسیاری از واحدهای فولادی با کاهش تولید مواجه شدند.

اما فولاد خراسان، برخلاف این جریان عمومی، توانست بخش مهمی از ظرفیت خود را فعال نگه دارد و حتی در برخی بخشها روند صعودی را ثبت کند. این وضعیت، شرکت را در موقعیت متفاوتی نسبت به رقبای داخلی قرار میدهد و اهمیت بررسی دقیق این عملکرد را دوچندان میکند.

محصولات سبک ساختمانی؛ ستون اصلی درآمد و نقطه استراتژیک شرکت

محصولات سبک ساختمانی، شامل انواع میلگرد و محصولات نوردی، مهمترین حلقه درآمدی فولاد خراسان در بازار داخلی هستند. در سالی که رکود ساختوساز بر بازار سایه انداخته بود، ثبات تولید این محصولات یک دستاورد بزرگ محسوب میشود.

مقایسه تولید ۱۴۰۳ و ۱۴۰۴

۱۴۰۳: حدود ۳۳۴ هزار تن

۱۴۰۴: حدود ۳۵۰ هزار تن

رشد پایدار در این بخش چند پیام روشن دارد:

اول؛ ثبات عملکرد خطوط نورد

خطوط نورد فولاد خراسان در سال ۱۴۰۴ نسبت به بسیاری از کارخانههای مشابه، کمترین میزان توقف را ثبت کردهاند. مدیریت مصرف انرژی در ماههای گرم و برنامهریزی برای تعمیرات فصلی، کمک کرده تا این خطوط بدون افت محسوس تولید پیش بروند.

دوم؛ تقویت تقاضای منطقهای

با وجود رکود سراسری، پروژههای عمرانی در استانهای خراسان رضوی، جنوبی و شمالی، همچنین طرحهای ساختوساز روستایی در شرق کشور، نقش مهمی در حفظ تقاضای محصولات فولاد خراسان داشتهاند.

سوم؛ جایگاه استراتژیک در بازار داخلی

با توجه به فاصله جغرافیایی با سایر قطبهای فولادی، فولاد خراسان مزیت حملونقلی مهمی در شرق کشور دارد؛ مزیتی که باعث شده حتی در دوره رکود، سهم خود را از بازار از دست ندهد.

رشد کارآمد در آهن اسفنجی؛ قلب تپنده زنجیره تولید

آهن اسفنجی حلقه واسط میان گندله و شمش است و کیفیت و مقدار تولید آن تأثیر تعیینکنندهای بر عملکرد کل زنجیره دارد. دادههای موجود نشان میدهد که واحد احیای مستقیم فولاد خراسان در سال جاری عملکردی فراتر از حد انتظار داشته است.

آمار تولید

۱۴۰۳: حدود ۷۹۲ هزار تن

۱۴۰۴: حدود ۸۱۲ هزار تن

این رشد تقریبی ۲.۵ درصدی در حالی ثبت شده که واحدهای احیای مستقیم در کشور معمولاً بیشترین ضربه را از بحران انرژی میخورند. مدیریت مصرف، اجرای دقیق برنامههای تعمیراتی و استفاده از خوراک مناسب، از جمله عواملی هستند که در این رشد نقش داشتهاند.

افزایش تولید آهن اسفنجی باعث میشود شرکت بتواند:

ظرفیت تولید شمش را بهطور پایدار فعال نگه دارد

از خرید خوراک خارجی برای کورهها بینیاز شود

ارزش افزوده بیشتری در زنجیره ایجاد کند

به همین دلیل، عملکرد احیای مستقیم یکی از نقاط قوت فولاد خراسان در ۱۴۰۴ محسوب میشود.

شمش فولادی؛ ثبات در بازار متلاطم

شمش فولادی ستون فقرات درآمدهای صادراتی شرکت است؛ هرچند محدودیتهای صادراتی و کاهش تقاضای منطقهای در سال گذشته عملکرد این بخش را تحت فشار قرار داده بود. با این حال، فولاد خراسان توانسته توازن مناسبی در این حوزه ایجاد کند.

مقایسه تولید شمش

سال ۱۴۰۳: ۵۳۸ هزار تن

سال ۱۴۰۴: ۵۸۰ هزار تن

رشد حدود سههزار تنی شاید در نگاه اول ناچیز باشد، اما در شرایط رکودی فعلی، ثبات تولید شمش یک دستاورد مهم بهحساب میآید.

چرا حفظ تولید شمش ارزشمند است؟

شمش محصول پایه برای صادرات است

فروش شمش نوسانپذیرتر از محصولات ساختمانی است

بسیاری از کارخانههای پاییندستی منطقه به شمش فولاد خراسان وابستهاند

در مجموع، رشد هرچند محدود، اما پایدار تولید شمش نشاندهنده توان عملیاتی و مدیریت مناسب تقاضا در بازار داخلی و منطقهای است.

گندله؛ حلقهای که هشدار میدهد

در کنار رشدهای پیوسته در سایر بخشها، تولید گندله با نوسان همراه بوده است. گندله، مهمترین خوراک آهن اسفنجی است و هرگونه اختلال در تولید آن میتواند مستقیماً بر دو حلقه بعدی زنجیره اثر بگذارد.

آمار تولید گندله

۱۴۰۳: ۱,۱۱۲,۳۲۸ تن

۱۴۰۴: ۱,۱۵۳,۳۷۴ تن

اگرچه در مجموع سال ۱۴۰۴ افزایش ثبت شده، اما گزارشهای ماهانه نشان میدهد که برخی ماهها تولید گندله کمتر از حد انتظار بوده و این موضوع شرکت را مجبور به استفاده بیشتر از ذخایر یا خرید تکمیلی کرده است.

دلایل احتمالی نوسان می تواند:

محدودیتهای موقت در تأمین سنگآهن

مشکلات حملونقل و تأمین مواد اولیه

تعمیرات دورهای برنامهریزیشده

فشارهای انرژی و کاهش ظرفیت تولید فصلی

این نوسان در صورتی که در نیمه دوم سال ادامه یابد، میتواند بر رشد تولید آهن اسفنجی و شمش سایه بیندازد.

فولاد خراسان میان دو مسیر

تحلیل هفتماهه عملکرد فولاد خراسان نشان میدهد که این شرکت در سال ۱۴۰۴ با دو روند متفاوت روبهرو بوده است:

مسیر نخست: رشد و ثبات است که با افزایش تولید محصولات ساختمانی، تقویت تولید آهن اسفنجی، ثبات در تولید شمش، مدیریت مصرف انرژی و حفظ سهم بازار داخلی همراه است.

مسیر دوم: نوسان و ریسک که دلایل آن به خاطر ناپایداری در تولید گندله، افزایش هزینههای انرژی، چالشهای تأمین سنگآهن، محدودیتهای صادراتی و وابستگی بیشتر به سیاستهای دولت در بخش ساختمان است.

این دو مسیر متقاطع، تصویری از وضعیت واقعی صنعت فولاد ایران نیز ارائه میکنند؛ صنعتی که همزمان با رشد در برخی بخشها، در برخی حلقهها نیز همچنان درگیر مشکلات ساختاری است.

چشمانداز؛ نیمه دوم سال چه خواهد شد؟

با توجه به ادامه طرحهای عمرانی دولت و افزایش مصرف فولاد در پروژههای مسکن روستایی، انتظار میرود تقاضا برای محصولات ساختمانی در نیمه دوم سال افزایش یابد. این موضوع میتواند از نظر درآمد عملیاتی، سال ۱۴۰۴ را به یکی از سالهای با ثباتتر برای فولاد خراسان تبدیل کند.

در مقابل چالشهایی نیز وجود دارد که مقابله با آنها نیازمند برنامهریزی بلند مدت است مانند: تأمین سنگآهن و فشار بر گندلهسازی، نوسانات نرخ ارز و سیاستهای ارزی، کاهش تقاضای صادراتی شمش و افزایش هزینههای تولید.

برای مدیریت چالشهای پیش رو راهکارهایی مانند انعقاد قراردادهای بلندمدت تأمین سنگآهن، توسعه صادرات محصولات نهایی بهجای شمش، بهینهسازی مصرف انرژی بهویژه در واحدهای احیا، تقویت فروش داخلی از طریق بورس کالا و تنوعبخشی به بازارهای صادراتی در آسیای میانه را میتوان مورد توجه قرار داد.

فولاد خراسان در سال ۱۴۰۴ مسیری ترکیبی از رشد و هشدار را پشت سر گذاشته است. از یکسو افزایش تولید محصولات نهایی و رشد آهن اسفنجی تصویر مثبتی از توان عملیاتی شرکت نشان میدهد؛ از سوی دیگر، نوسان در تأمین خوراک و فشارهای مربوط به انرژی نشان میدهد که زنجیره تولید همچنان نیازمند مدیریت دقیقتر است.

با این حال، موقعیت جغرافیایی شرکت، تقاضای منطقهای، دسترسی به بازارهای شرق کشور و توانایی در مدیریت بحرانها، فولاد خراسان را در موقعیتی قرار میدهد که همچنان بهعنوان یکی از بازیگران پایدار و اثرگذار صنعت فولاد ایران در سال جاری شناخته شود.

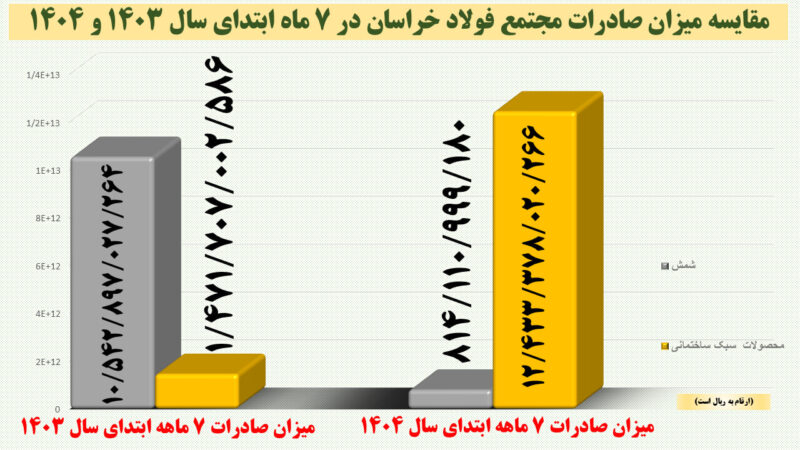

تحول استراتژیک صادراتی مجتمع فولاد خراسان

گزارش ۷ ماهه صادرات مجتمع فولاد خراسان، نه تنها رشد فروش را نشان میدهد، بلکه از یک تحول استراتژیک موفقیتآمیز در جهتگیری صادراتی حکایت دارد. براساس این آمار مجتمع فولاد خراسان با موفقیت از صادرات محصولات نیمهخام، به سمت صادرات محصولات نهایی با ارزش افزوده بالا حرکت کرده است.

جهش در صادرات محصول نهایی

میزان کل صادرات مجتمع با رشد تقریبی ۱۰ درصدی افزایش یافته است، اما نکته فنی در این است که

شمش (محصول نیمهنهایی): صادرات این محصول با کاهش شدید ۹۲.۳ درصدی مواجه شده است و عملاً از بازار صادراتی حذف شده است.

محصولات سبک ساختمانی (محصول نهایی): فروش ریالی محصولات نهایی (مانند میلگرد و مقاطع) با رشدی نزدیک به ۸۰۰ درصد افزایش یافته و از حاشیه به هسته پورتفوی صادراتی منتقل شده است.

این آمار نشاندهنده تصمیم مدیریتی برای پیادهسازی یک استراتژی کلیدی است:

کاهش عامدانه صادرات مواد میانی (شمش) برای تولید حداکثری و صادرات محصول نهایی (مقاطع ساختمانی).

این تغییر نشاندهندهی توانایی مجتمع در شناسایی بازارهای هدف جدید برای صادرات با ارزش افزوده بالا و ارتقاء موقعیت خود از یک صادرکننده مواد خام، به یک صادرکننده محصولات تکمیلشده است.

این استراتژی، علاوه بر افزایش درآمد کلی، به افزایش حاشیه سود ریالی به ازای هر تُن منجر شده که نشان از بلوغ فنی و بازاریابی در مدیریت زنجیره تأمین صادرات است.

تکمیل زنجیره تولید؛ استراتژی بلندمدت فولاد خراسان

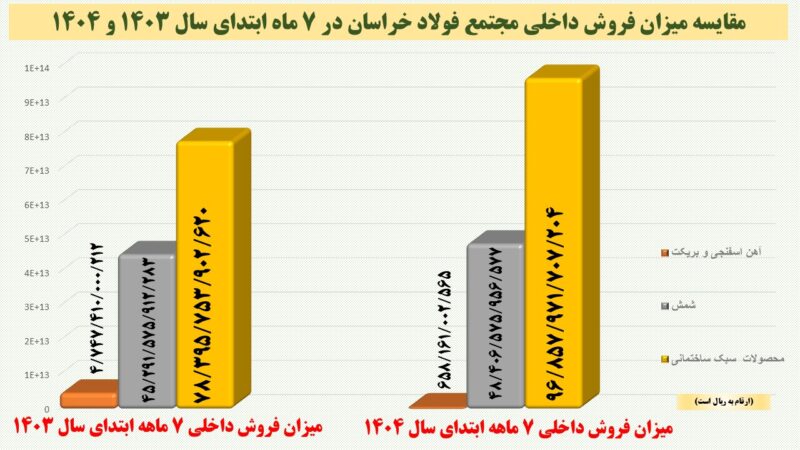

گزارش مقایسهای فروش داخلی مجتمع فولاد خراسان در هفت ماه ابتدای سالهای ۱۴۰۳ و ۱۴۰۴ نشان دهنده استراتژی بلند مدت این شرکت برای تکمیل زنجیره ارزش فولادی است.

طی این مدت اگرچه فروش کل افزایش یافته، اما این رشد با حذف تقریباً کامل خامفروشی به دست آمده است.

کل فروش ریالی داخلی مجتمع در این دوره، با رشد تقریبی ۱۳.۲ درصدی، از حدود ۱۲.۸ تریلیون ریال در ۱۴۰۳ به ۱۴.۵ تریلیون ریال در ۱۴۰۴ افزایش یافته است.

محصولات سبک ساختمانی (محصول نهایی): این بخش با ثبت رشد قوی ۲۳.۶ درصدی، به عنوان موتور اصلی درآمدزایی عمل کرده است. این جهش نشاندهنده تمرکز موفق مجتمع بر بازار مصرف نهایی و افزایش حاشیه سود است.

شمش (محصول میانی): فروش شمش با رشد ملایم ۶.۹ درصدی، ثبات فروش در بخش محصولات نیمهنهایی را حفظ کرده است.

جدیترین بخش این آمار سقوط فروش آهن اسفنجی و بریکت (محصول پایه) است.

فروش این محصول با کاهش ۸۶.۲ درصدی مواجه شده که نشان میدهد مجتمع فولاد خراسان تقریباً تمامی مواد اولیهی تولیدی خود را به جای فروش، وارد کورههای داخلی کرده تا آن را به محصولات گرانقیمتتر (شمش و مقاطع ساختمانی) تبدیل کند.

این اتفاق، نشانهی یک تصمیم استراتژیک برای تکمیل زنجیره ارزش و تمرکز بر ارزش افزوده بالاتر است. به عبارت سادهتر، مجتمع تصمیم گرفته است به جای فروش مواد خام ارزان، محصولات نهایی گرانتری را تولید و عرضه کند.

عملکرد کلی مجتمع مثبت است، اما سقوط شدید فروش محصول پایه، ریسکهایی را نیز به همراه دارد.

رشد کلی فروش ناشی از موفقیت در بخش محصولات ساختمانی است، که خود نتیجهی انتقال تولید از «خامفروشی» (آهن اسفنجی) به «ارزشافزودهفروشی» (محصولات نهایی) است. عملکرد صادراتی مجتمع در سال ۱۴۰۴، یک الگوی موفق از «اقتصاد مقاومتی» و حرکت از فروش کالا به فروش محصول را به نمایش میگذارد.

لینک کوتاه :

https://neyfarda.ir/?p=14533